Deducció de l’impost sobre la renda personal garantida per a tractaments dentals i pròtesis el 2019

Una deducció fiscal és una prestació social per als contribuents. La seva essència rau en el fet que l’Estat està disposat a reemborsar una persona per una part dels diners gastats en forma de declaració de l’impost parcial o total de la renda. Com ja sabeu per al tractament, implantació i altres pròtesis podeu obtenir una deducció fiscal de fins a 120 tones.

Continguts

Regulació legal de recuperació de costos

La deducció fiscal estàndard dels serveis dentals retribuïts es proporciona a partir dels següents actes legislatius:

- L’article 219 del Codi tributari, que fixa l’import màxim de la indemnització.

- Article 210 del Codi Tributari, amb indicació dels terminis màxims per presentar la documentació necessària per al registre.

- Decisió del Govern núm. 201 (modificada el 26 de juny de 2007) que estableix una llista de serveis mèdics i medicaments per als quals es poden fer devolucions de l’impost sobre la renda.

- Carta del Servei Tributari Federal núm. ED-3-3 / 4646, en la qual s’exposen els motius de la denegació de pagar una indemnització.

- Cartes del Ministeri de Desenvolupament Social núm. 26949 / MZ-14 i del Ministeri d’Hisenda núm. 03-04-05 / 7-146, que donen signes clau d’un tractament car que requereix un augment de la deducció (instal·lació d’implants, ponts, etc.).

- Carta del Ministeri d’Hisenda núm. 03-04-07 / 2789 explicant la situació de devolució només per al pagament de serveis.

Condicions de compensació

Una persona pot sol·licitar una deducció fiscal per a un tractament dental complex si:

- Els ingressos rebuts amb un impost estàndard del 13%;

- pagat pels serveis dentals a càrrec seu;

- Va recórrer a una clínica de la Federació Russa, que té una llicència russa per a activitats mèdiques.

L'excepció són les clíniques i hospitals de Crimea i Sevastopol, que durant molt de temps van funcionar sobre la base de llicències ucraïneses.

A causa del retorn de l’impost sobre la renda de les persones físiques, una persona no és reconeguda com a persona que evita l’impost, pot creuar lliurement les fronteres de la Federació Russa.

Quantes vegades a la vostra vida obteniu una deducció

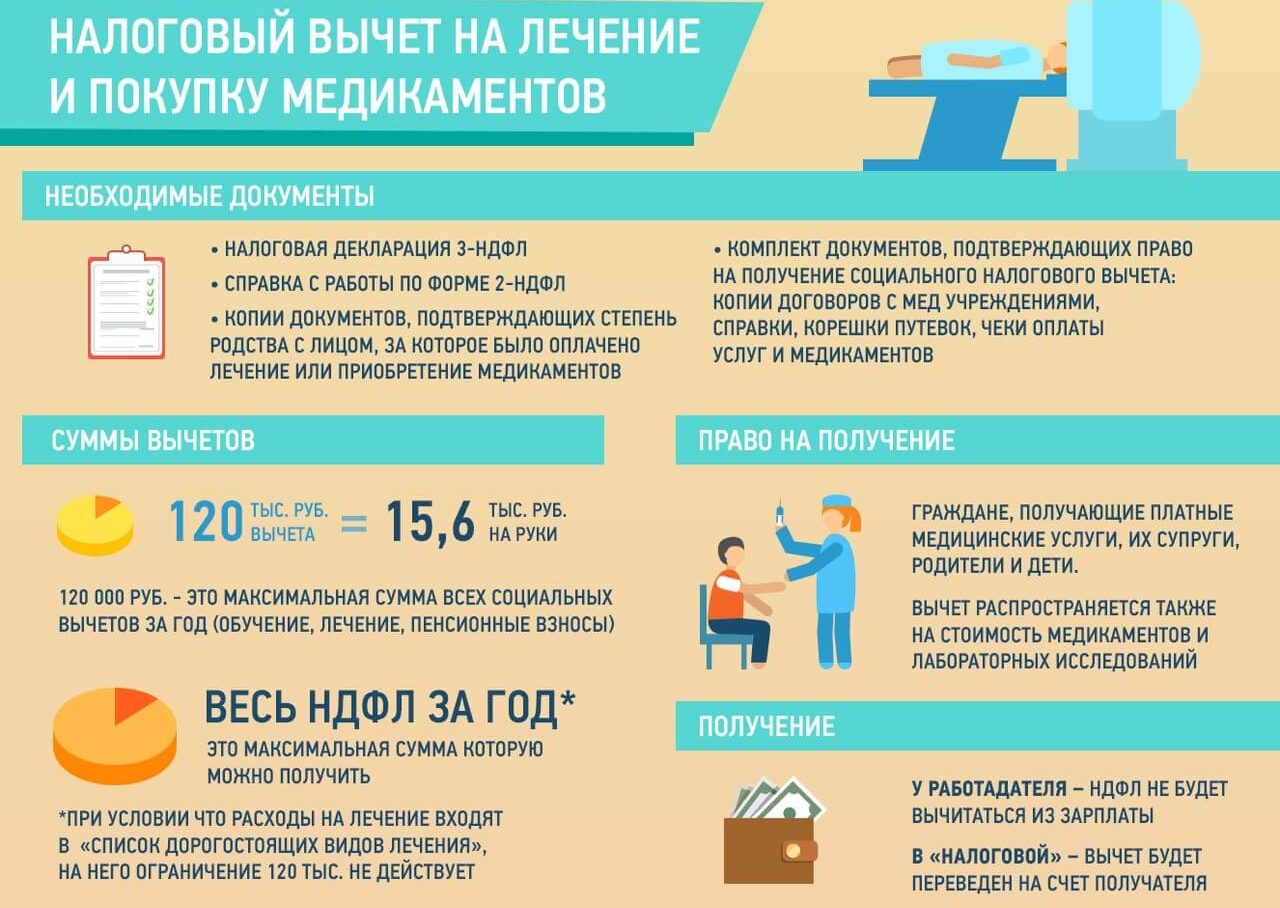

Es pot rebre anualment una declaració de l’IRPF per serveis dentals en la quantitat establerta per la legislació de Rússia. La deducció per al tractament dental es cotitza en el període fiscal següent.: el 2019, una persona podria rebre diners pels serveis dentals prestats el 2018.

Les despeses per serveis mèdics es poden compensar en un termini de tres anys després de la seva prestació, per exemple, el 2019 va ser possible emetre un reemborsament per al 2018, 2017 i 2016. Les sumes per a diferents períodes d'impostos no se sumen, el saldo dels 120 mil rubles posats no es trasllada a l'any següent. Per tant, el benefici màxim (en funció de la mida de la deducció) és: 120.000 rubles x 0,13 = 15.600 rubles.

Serveis dentals inclosos

La devolució social de l’IRPF per al tractament dental cobreix els costos de:

- abonament del tractament dental intern i ambulatori a domicili i familiars propers;

- compra de medicaments necessaris;

- Assegurança de VHI en odontologia;

- millora de la salut sanatori-resort;

No es compensa el val amb menjar i allotjament, sinó tot tipus de tractament: diagnòstic, examen, assessorament terapèutic i prevenció.

Deducció de l’IRPF per un tracte car

Podeu retornar la deducció fiscal per tractament dental per un import superior a 120 tonessi podeu demostrar que és car. En odontologia, aquests procediments s’anomenen normalment:

- implantació;

- replantació;

- pròtesis dentals;

- instal·lació d’estructures metàl·liques: mènsules, ponts.

L’estat retornarà íntegrament el 13 per cent de l’import pagat per aquests procediments, subjecte a les condicions següents:

- en el contracte de prestació de serveis hi ha una clàusula sobre l'adquisició de materials de manera independent pel pacient;

- la instal·lació mèdica no disposa de la medicació necessària;

- Els consumibles necessaris per a un tractament car són a la llista mèdica de la Resolució núm. 201;

- la clínica va emetre un certificat de contribuent amb el codi 2.

Rebuig de la compensació en efectiu

No es proporcionen devolucions fiscals:

- pensionistes no treballadors que no tinguin ingressos laborals durant els darrers 3 anys, ja que la pensió no està subjecta a tributació;

- persones aturades;

- IP en STS i UTII;

- els estrangers que hagin rebut ingressos a Rússia que no estiguin classificats com a residents fiscals de la Federació Russa (l’impost es calcula a raó del 30% i no del 13%);

- persones que van començar a tractar-se les dents en institucions mèdiques estrangeres.

Procediment de recepció

Per rebre la deducció de l’impost sobre la renda de les persones personals, heu d’enviar una sol·licitud i un kit documental a l’oficina fiscal o al lloc de treball. L’IFTS és millor aparèixer en personatot i que la llei permet al representant presentar papers per representació.

Documents de deducció fiscal per a tractaments dentals

Per rebre una deducció fiscal per tractament o implantació dental, heu de presentar els documents següents a l’IFTS:

- 3-declaració d’IRPF amb informació oficial de la renda;

- una aplicació que s’executa de manera manuscrita o generada a màquina;

- Certificat 2-NDFL per al període de temps requerit (pres de l’empresari);

- targeta d’identitat i la seva còpia;

- còpia de TIN;

- còpia certificada del contracte amb la clínica;

- còpia de la llicència de la institució amb una llista de tipus de treballs mèdics permesos;

- certificat del formulari establert d’una institució mèdica per presentar-lo a l’IFTS (elaborat al departament de comptabilitat de la clínica);

- Documents que confirmen el pagament: rebuts en efectiu, rebuts, etc .;

- un formulari de prescripció certificada amb la recepta de medicaments, que s’executa en el formulari 107-1 / al dentista i que ha d’estar amb els segells adequats.

Si una persona realitzarà una deducció social de l’impost sobre la renda per a tractaments dentals no a casa, sinó a un familiar (cònjuge, fill, pares), a aquest paquet de documents haurà d’afegir certificats que indiquin la relació estreta.

Els matisos de l’aplicació

En alguns IFTS, cal escriure no una, sinó dues declaracions alhora:

- sobre la prestació d’una deducció (basada en 219 TC);

- sobre la devolució de la quantitat sobrant de l’impost: la devolució es realitza mitjançant transferència bancària, per tant, s’han d’indicar les dades bancàries.

Les subtileses d’omplir els formularis de sol·licitud s’han d’aclarir prèviament contactant amb un inspector d’impostos.

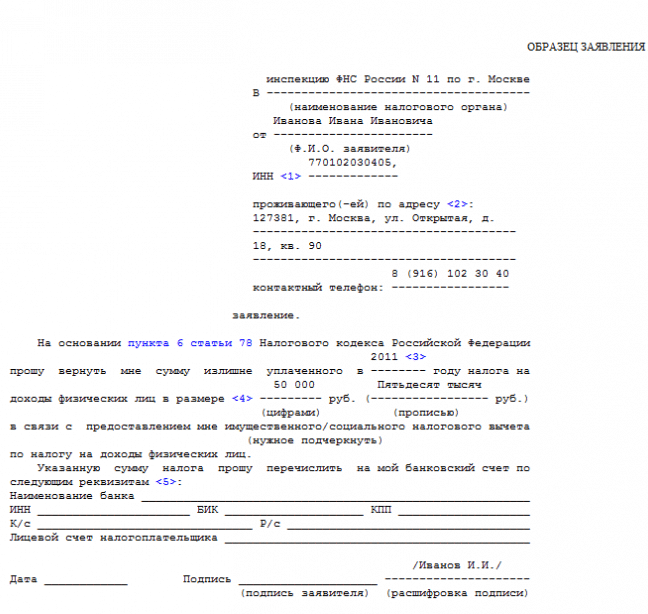

Sol·licitud de mostra per a la devolució de l’IRPF

Característiques de la documentació de facturació

Tots els certificats d’institucions mèdiques, rebuts, rebuts d’efectiu, ordres de pagament i rebuts s’han d’expedir a la persona que s’indica al contracte de serveis dentals i no a la que efectivament va pagar. La inconsistència en les dades pot provocar la denegació de la compensació monetària.

Si el pacient portava a l’administració fiscal un certificat de la clínica i un acord sobre la prestació de serveis, però no tenia rebuts i rebuts, encara té tot el dret a rebre una deducció fiscal per a un tractament dental complex. Si l’autoritat territorial de la Inspecció del Servei Tributari Federal es nega a pagar diners, ha de remetre’s a la Carta del Servei Tributari Federal núm. ED-4-3 / 7333 i contactar amb les autoritats superiors.

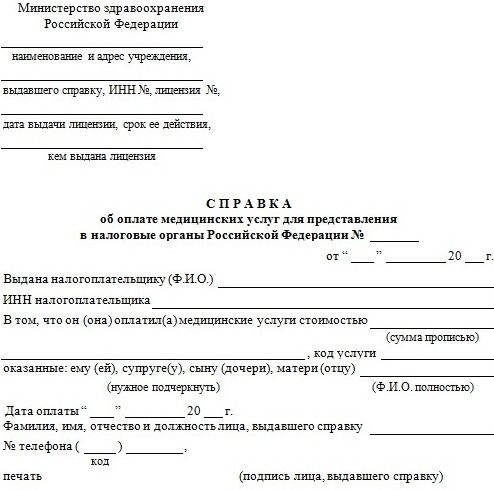

Contingut d’un certificat d’una institució mèdica

Tot i que el comptable principal ha d’omplir un certificat per a l’Administració fiscal segons el model establert, el pacient ha de conèixer els punts que haurien d’estar al document. Aquests inclouen:

- F. I. O. i el contribuent TIN;

- dates de pagament;

- número de targeta de pacient (ambulatori o acollit intern);

- codi: 1 - indica teràpia convencional, en què la compensació no excedeixi les 120 tones, 2 - indica un tractament car, el seu cost es reemborsa completament.

Certificat d'exemple d'una institució mèdica

Inscripció a l’IFTS

El procediment de devolució de l’impost sobre la renda de les persones físiques consta de diverses etapes. És necessari:

- recopilar els documents necessaris per a la devolució d’impostos per al tractament dental;

- omplir i presentar una declaració;

- portar un paquet de documentació a l’IFTS;

- espera una resposta i obté els diners.

Els fons no es retornen immediatament al contribuent. En el termini de tres mesos després de la presentació de la sol·licitud, es realitza una auditoria de taulers, sobre la base de la qual es prendrà una decisió sobre la provisió d’una deducció o la denegació. En cas d’aprovació de la sol·licitud els diners retornats al compte d’una persona es rebran al mes següent.

Si l’IFTS triga massa a valorar l’adequació del pagament, després d’haver faltat els terminis establerts per aquesta llei, el sol·licitant té dret a rebre una indemnització per cada dia de retard. La seva mida sol ser igual a la taxa de refinançament.

Rebent una indemnització per part de l'empresari

La devolució de diners per a tractaments i pròtesis a través de l’oficina territorial d’impostos té un inconvenient important: la retenció de l’impost sobre la renda personal només comença en el període següent de presentació. Si una persona no vol esperar, dedueix de l'empresari una deducció.

Però primer cal obtenir el permís de l’IFTS. Es presentarà en forma de notificació per escrit dins dels 30 dies posteriors a la sol·licitud. Aquest avís ha de proporcionar-se a l'empresari juntament amb el kit de documentació requerit.

Casos especials

No totes les situacions amb deducció de l’impost sobre la renda de les persones físiques s’integren en el marc normalitzat, hi ha diversos casos no prou típics.

Devolució d’impost d’implant

Els pacients tenen dret a rebre una deducció tributària completa dels implants dentals, ja que es tracta d’un tractament car. Aquest procediment té diverses funcions.

Com que la persona del departament de protètica està preparada per a l'operació i només es realitza la implantació, normalment se li emeten dos certificats a les seves mans:

Com que la persona del departament de protètica està preparada per a l'operació i només es realitza la implantació, normalment se li emeten dos certificats a les seves mans:

- amb codi 1 per rebre una deducció estàndard de límits de 120 tones;

- amb codi 2 per al registre de la declaració d’impost sobre la renda màxima personal.

Per simplificar l’enviament d’un paquet documental a la inspecció tributària, aquests certificats haurien d’anar acompanyats d’una impressió de cartes del Ministeri d’Hisenda i del Ministeri de Desenvolupament Social, que defineixen un tracte car i diuen que s’hi fa referència. Però només es retornarà al compte del pacient l’import que s’ha pagat en forma d’impostos.

Devolució de l’impost sobre la renda de persones físiques

Cada resident fiscal pot rebre una deducció d’impost sobre la renda personal per tractament dental a la Federació Russa. Un estranger es converteix en un si està oficialment al país des de fa més de 183 dies. Va ser en aquest moment que no tot el 30%, però el 13% va començar a retenir-se de tots els seus ingressos.

Una vegada que un estranger s'ha convertit en un resident fiscal, pot comptar amb la indemnització estatal.

Però hi ha excepcions a aquesta regla. Si parlem de ciutadans dels països de la EAEU, se’ls classifica com a residents fiscals a l’arribada a la Federació Russa i, per tant, calculen l’impost a un ritme del 13%. Per tant, poden comptar amb una deducció fiscal des del primer dia que estiguin a la Federació Russa si decideixen tractar i protetitzar les dents (posar implants) a les clíniques locals juntament amb els russos. L’import compensat també es retorna a un compte obert amb el banc de la Federació Russa.

Indemnització de pensions per tractament dental

Les deduccions fiscals per tractaments i pròtesis als pensionistes només es proporcionen si continuen treballant oficialment, rebent un salari.En aquest cas, pot fer la devolució de l’IRPF de manera comuna.

Si una persona no treballa i només rep una pensió, no té dret a una compensació social per manipulacions mèdiques. El 13% no es dedueix de la jubilació, per tant, no hi ha cap motiu de devolució de l’impost sobre la renda del tractament dental retribuït; no s’han rebut diners a la tresoreria.

La devolució de l’impost sobre la renda del tractament dental és un procediment estàndard al qual té dret tots els contribuents. Aquesta és una gran oportunitat per reduir els vostres costos legalment. Això és especialment cert per a la instal·lació de pròtesis, ja que aquest tractament és extremadament car.